この記事の結論

- 保険は断る。ほぼ例外なく、入らないのが正解

- 保険の控除率は7.44%。基本戦略どおりの本体(約0.5%)の15倍も不利

- 自分がBJのときの「イーブンマネー」も、断ったほうが平均で約3.7%得

- 保険が得になるのは、カウンティングで「10が異常に多い」と分かるときだけ

カテゴリ:カジノ数学 | 検証:モンテカルロ・シミュレーション(6デッキ・ディーラーがエースのケースを4000万回抽出)

ディーラーのアップカードがエース。緊張が走る瞬間に、ディーラーが穏やかにこう言います。「保険、いかがですか?」――ブラックジャックが奪われそうな不安につけ込むこの選択肢、入るべきなのか、断るべきなのか。「保険」という安心感のある名前に騙されないために、4000万回のシミュレーションで白黒つけました。鍵は、たった一枚の伏せられたカードの確率にあります。

そもそも「保険」とは何に賭けているのか

ディーラーのアップカードがエースのとき、ディーラーの伏せカード(ホールカード)が10・J・Q・K(=10とカウントするカード)なら、ディーラーはブラックジャック成立で、あなたはほぼ負けが確定します。保険は、その「ディーラーがブラックジャックになるかどうか」に賭けるサイドベットです。

- 賭けられる額は、本体の賭け金の最大半分

- 当たれば(=ディーラーがBJなら)配当2:1

- 外れれば(=ディーラーがBJでなければ)保険分は没収

つまり保険の正体は、「ディーラーの伏せカードは10だ」に2:1で賭ける行為。だったら、その確率を調べればいい、というわけです。

4000万回で測った「伏せカードが10である確率」

2:1の配当で得をするには、伏せカードが10である確率が3分の1(33.33%)以上あればいい。では実際は? 6デッキのシューから、ディーラーがエースのケースを4000万回抽出して数えました。

| 項目 | 数値 |

|---|---|

| 伏せカードが10である確率(実測) | 30.85% |

| 保険が得になる損益分岐ライン | 33.33% |

| 差(足りない分) | −2.48% |

実際の確率は30.85%。必要な33.33%に、わずかに届きません。10とカウントするカードは1デッキに16枚(4種×4枚)ありますが、それでも全体の3分の1には少し足りない。この「ちょっと足りない」が、保険を損なベットにしています。

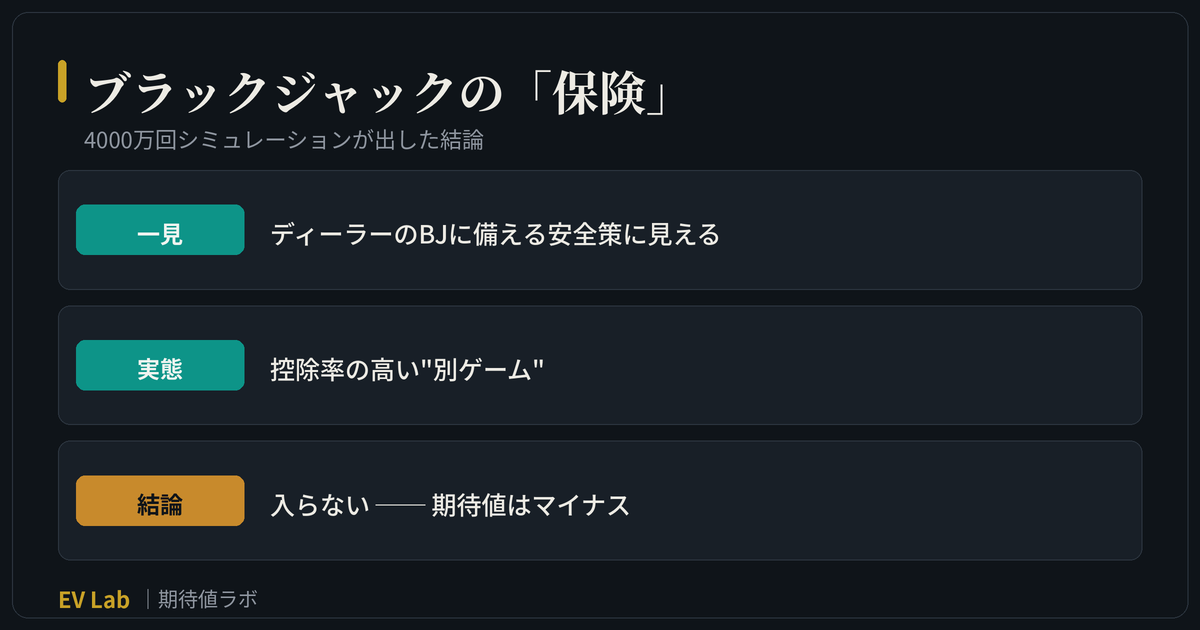

保険の期待値

EV = 2 × 0.3085 − 1 × 0.6915 = −0.074

当たって+2倍(30.85%)より、外れて−1倍(69.15%)が重い → 1ベットあたり平均7.44%の損失

KEY POINT

保険を1,000円かけるたび、あなたは平均で約74円を失います。これは控除率7.44%に相当し、ブラックジャック本体(基本戦略で約0.5%)の約15倍不利。「不安だから保険」は、最も割高な保険料を払う行為です。

自分がブラックジャックのとき――「イーブンマネー」の罠

もう一つ紛らわしいのが、自分がブラックジャック(最初の2枚で21)かつディーラーがエースのケース。ここでディーラーは「イーブンマネー(確実に1倍で買い取りますよ)」を提案してきます。確実にもらえるなら得な気がする。だが、これも数字で見ると話が変わります。

| 選択 | 平均してもらえる額 | 内訳 |

|---|---|---|

| 断る(3:2を狙う) | 1.038倍 | 69.15%で1.5倍/30.85%は引き分けで±0 |

| イーブンマネーを取る | 1.000倍 | 確実に1倍 |

断れば、ディーラーがブラックジャックでない約69%のときに本来の3:2(1.5倍)がもらえ、ディーラーもBJの約31%は引き分け。平均すると1.038倍。確実な1.000倍より高い。イーブンマネーを取るたびに、平均3.7%ぶん損をしている計算です。

Kai の観察

イーブンマネーは「確実に勝ちを確定できる」という、心理的にめちゃくちゃ魅力的な提案です。せっかくのブラックジャック、引き分けで台無しにしたくない――その気持ちはよく分かる。でも、それは”確実性”という安心を、3.7%の期待値で買っているだけ。1回2回ならいい。だが何百回も繰り返せば、その3.7%は確実に積み上がります。カジノが笑顔で勧めてくる選択肢は、たいていカジノが得をするから勧めてくる。保険もイーブンマネーも、その典型です。

なぜ「保険」という名前に惑わされるのか

このベットが厄介なのは、「保険」という言葉が持つ安心のイメージです。日常の保険は、めったに起きない大損害に備える合理的な仕組み。だから「保険」と聞くと、つい守りの良い選択だと感じてしまいます。しかしブラックジャックの保険は、損害に備える仕組みではなく、控除率7.44%の独立した賭けにすぎません。名前と中身がまったく違うのです。

もし本体の賭け金とは別に、ディーラーが「7.44%の手数料がかかるサイドベットですが、いかがですか?」と正直に言えば、誰も手を出さないでしょう。ところが「保険」という言葉に置き換えるだけで、不安なプレイヤーは進んで割高な賭けに乗ってしまう。言葉のフレーミングが、いかに数学的判断を狂わせるかの好例です。

唯一の例外:カードカウンティング

保険が”常に損”かというと、厳密には違います。鍵は「伏せカードが10である確率が33.33%を超えるか」でした。もしカードカウンティングをしていて、すでに使われたカードに小さい数字が多く、シューに10が異常に濃く残っていると分かっていれば、その確率は33.33%を超え得ます。そのとき初めて、保険はプラスの期待値になります。

逆に言えば、それ以外のすべての状況――つまりカウントしていない普通のプレイヤーにとっては、保険は常に断るのが正解です。場の空気や直感ではなく、デッキの中身が根拠になる。ベーシックストラテジーすら、保険については一律「ノー」と教えます。

責任あるギャンブルのために

保険を断るのは「期待値上の正解」であって、勝ちを保証するものではありません。ブラックジャック自体、長期的には控除率(ハウスエッジ)ぶんだけ負ける設計です。「保険に入らなければ得する」のではなく「無駄に損を増やさない」という話だと理解してください。

よくある質問(FAQ)

Q:保険は絶対に入らないほうがいい?

A:カードカウンティングをしていない限り、常に断るのが正解です。伏せカードが10である確率(約30.85%)が、損益分岐の33.33%に届かないためです。

Q:自分がBJでも保険(イーブンマネー)は断るべき?

A:はい。長期的には、断って3:2を狙うほうが平均で約3.7%得をします。イーブンマネーは「確実性」を期待値で買う行為で、回数を重ねるほど損が積み上がります。

Q:なぜカジノは保険を勧めてくる?

A:保険の控除率が7%超と、本体よりはるかに高いからです。プレイヤーの不安につけ込んだ、カジノにとって利益率の高いサイドベットです。

まとめ:「保険」という名のいちばん高い賭け

保険は、保険ではありません。それは「ディーラーの伏せカードは10だ」に2:1で賭ける、控除率7.44%の割高なサイドベット。確率はあと一歩(30.85%)で33.33%に届かず、入るほど損が増えます。イーブンマネーも同じ構造で、断るほうが得をする。ブラックジャックが「カジノで最も控除率を下げられるゲーム」でいられるのは、基本戦略を守り、こうした割高な誘いを断るからこそ。ディーラーが「保険、いかがですか?」と微笑んだら、答えは決まっています。「いりません」だ。

次に読む

- ブラックジャック ベーシックストラテジー完全ガイド — 保険を断るのは大前提。本体の最適戦略

- 【検証】ベーシックストラテジーを知らないと…損するのか — 打ち方だけで控除率が10倍変わる検証

- ハウスエッジとは|カジノで負ける数学的理由 — 控除率という言葉の正体

当サイトは数学・確率の教育を目的とし、日本国内での賭博・オンラインギャンブルを一切推奨しません。日本国内からのオンラインカジノ利用は刑法185条に違反する可能性があります。

EV Lab 姉妹サービス

インシュランスの損得を、実際のゲームで確かめよう

EV Casinoのブラックジャックは期待値・定石ガイド付き。保険を取り続けると収支がどう変わるか、無料ポイントで検証してみてください。

▶ 無料で体験する※ゲームです。ポイントは換金・購入できず賭博ではありません